こんにちは。ゆとり(@yutolog_net)です。

このブログでは、ゆとり世代で共働き家庭の夫が節約・貯金・投資で家計管理しながら日々の生活を綴っています。

この記事では、夫婦とも30代共働きで子供1人の3人暮らし家庭(戸建て住み)の2023年末金融資産を公開します。

私たちは2019年に結婚し、2020年に今住んでいる戸建て(持ち家)に引っ越しました。

結婚から約4年後の資産を前年との比較を含めてご紹介します。

前提として、我が家は東京寄りの横浜市内に持ち家で住んでいます。

その他、基本情報はプロフィールに記載しています。

金融資産総額は13,928,735円【2023年末時点】

2023年末時点、結婚4年目で我が家の金融資産は約1400万円となりました。

昨年末時点が10,826,882円だったので、3,101,853円の増になりました。

2023年は車など、大型出費があり貯金は切り崩しましたが、幸い世界的に株価の増加が顕著であったことや、投資の積立てを継続していたこともあり、前年と同じくらい資産を増やすことができました。

正直2023年に300万円超の資産増となった要因は保有している証券の価格が増加したためです。

出費で貯金を切り崩し、またインフレしている中で、投資の重要性を改めて考えさせられる1年でした。

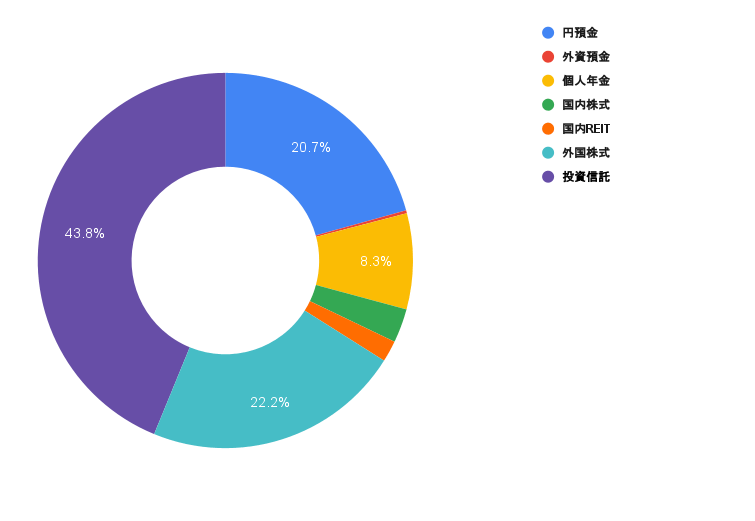

各資産の構成と内訳

我が家の各資産の金額と構成比は以下のとおりで、円預金、外資預金、個人年金の3つを除く投資資産(投資信託や株式等)が全体の約70%を占めています。

| 資産名称 | 金額 | 構成比 |

| 円預金 | ¥2,881,691 | 20.7% |

| 外資預金 | ¥35,104 | 0.3% |

| 個人年金 | ¥1,150,489 | 8.3% |

| 国内株式 | ¥407,540 | 2.9% |

| 国内REIT | ¥255,450 | 1.8% |

| 外国株式 | ¥3,097,344 | 22.2% |

| 投資信託 | ¥6,101,117 | 43.8% |

円預金|¥2,881,691

| 年 | 金額 | 対前年比 |

| 2021 | ¥2,916,873 | +¥121,881(約4%増) |

| 2022 | ¥4,172,298 | +¥1,255,425(約43%増) |

| 2023 | ¥2,881,691 | -¥1,290,607(約31%減) |

円預金は2022年から約31%減少しました😱

車の購入や子供の出産で預金を取り崩したのが大きく、何と2年前の2021年よりも少なくなっていました。

正直2年前より少ないのはショック。。。

基本的に現金は生活防衛資金としてある程度は確保しておいてます。また、近いうちに出費することが確実なものについても、現金で保有しています。

我が家では特に期限は設けず、円預金は1000万まで増加させていきたいと考えています。

外資預金|¥35,104

| 年 | 金額 | 対前年比 |

| 2021 | ¥126,437 | +¥126,437(100%増) |

| 2022 | ¥87,680 | -¥38,757(約31%減) |

| 2023 | ¥35,104 | -¥52,576(約60%減) |

外資預金は全て米ドルです。

積立てではなく、後述する外国株式を購入するため、その買付用資金としてドルを保有しています。

2024年からの新NISAではドル建てで買う予定はないことから、途中でドルの購入をストップしました。そのため、2023年は2022年比約60%減となっています。

個人年金|¥1,150,489

| 年 | 金額 | 対前年比 |

| 2021 | ¥589,046 | +¥185,046(約45%増) |

| 2022 | ¥819,879 | +¥230,833(約39%増) |

| 2023 | ¥1,150,489 | +¥330,610(約40%増) |

個人年金は、就職して契約した個人年金保険のほか、2021年7月からiDeCoを始めており、その合計金額です。

個人年金保険は、解約返戻金の額を資産として計上しています。両方とも65歳までは引き出さない(と言うより引き出せない)予定ですので、このまま継続的に積み立てます。

2023年は株価が上昇したことに伴い、iDeCoの評価額が増え、大きく伸びました。

iDeCoは株価によって増減がありますが、個人年金保険は毎年確実に増加する資産なので、安定剤的な役割になってます😂

国内株式|¥407,540

| 年 | 金額 | 対前年比 |

| 2021 | ¥330,200 | +¥330,200(100%増) |

| 2022 | ¥366,200 | +¥36,000(約10%増) |

| 2023 | ¥407,540 | +¥41,340(約11%増) |

国内株式は配当金と株主優待狙いで、継続保有を前提に購入しています。

国内株式については年間で追加購入する目標数字は設けていないので、資産の増減は今所有している株式の評価額が原則ですが、今後も必要に応じて買い足したいと思っています。

2023年は追加購入等は行っておらず、増加分は評価額(含み益)の分です。

国内REIT|¥255,450

| 年 | 金額 | 対前年比 |

| 2021 | ¥98,945 | +¥98,945(100%増) |

| 2022 | ¥176,455 | +¥77,520(約78%増) |

| 2023 | ¥255,450 | +¥78,995(約45%増) |

国内株式と同じく、配当金目当てで2021年から購入しています。銘柄は全てETFです。

2023年は年の初めにJ-REIT価格の上昇を見込んでスポット購入しています。

金額はプラスですが、2023年はJ-REIT価格が上昇せず、含み損になっています。。

国内REITについては、タイミングを見て今後も追加購入する予定です。

外国株式|¥3,097,344

| 年 | 金額 | 対前年比 |

| 2021 | ¥915,992 | +¥915,992(100%増) |

| 2022 | ¥1,822,182 | +¥906,190(約98%増) |

| 2023 | ¥3,097,344 | +¥1,275,162(約70%増) |

2023年は米国株が好調の年だったので、購入金額以上に資産が増加しました。

2024年以降の新NISAは一度米国ETFの積立てをストップします。

投資信託|¥6,101,117

| 年 | 金額 | 対前年比 |

| 2021 | ¥2,499,523 | +¥1,600,034(約277%増) |

| 2022 | ¥3,382,188 | +¥882,665(約35%増) |

| 2023 | ¥6,101,117 | +¥2,718,929(約80%増) |

我が家では2020年から夫婦で積立NISAを開始し、2021年の途中からクレジットカード決済により、積立NISAと合わせ月額10万円を投資信託購入に使っています。

積立てを継続していたことや株価が上昇したことで、2022年まで種類別資産の1位は円預金でしたが、2023年は断トツで投資信託になりました。

投資信託だけで金融資産の4割なので当然と言えば当然ですが、、、

これからも(とんでもない暴落が来なければ)投資信託が常に1位になると思います。

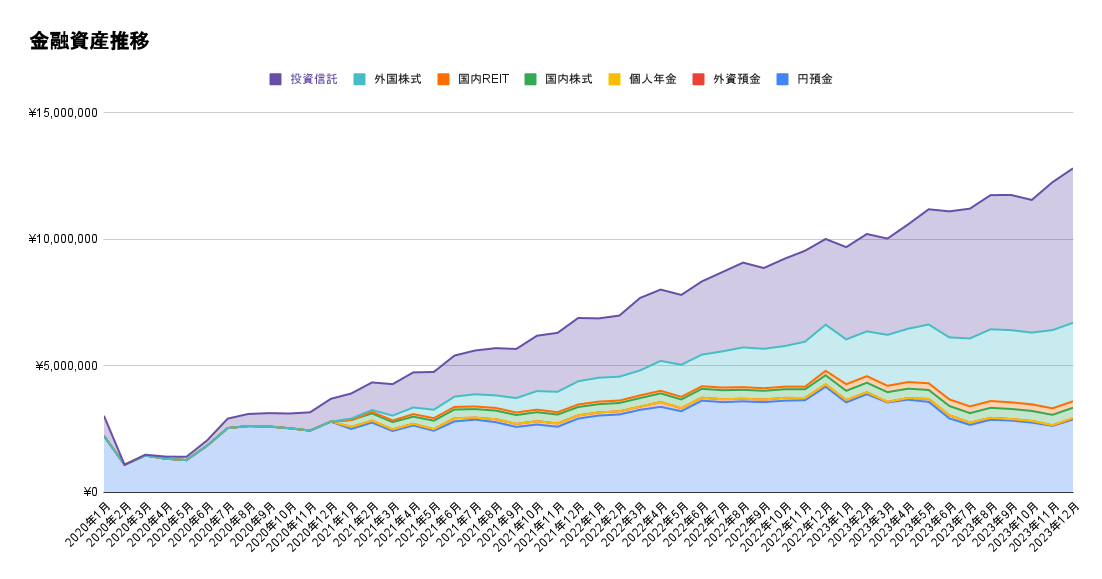

2020年1月から2023年12月までの金融資産推移

記録を始めた2020年1月からの全ての金融資産をグラフにすると、以下のようになります。

2020年2月に資産が急減しているのは、住宅購入に伴い頭金の支出のため資産を取り崩したからです。

この影響で2020年5月頃までは180万円代で推移した我が家の金融資産ですが、2022年末に1000万円を超え、2023年末では更に300万円以上増加ました。

預金よりも投資を重視した資産形成を意識した結果だと思っています。

まとめ

2023年末時点の夫婦とも30代共働きで子供1人の3人暮らし家庭(戸建て住み)の金融資産を公開しました。

・結婚して約3年で初めて1000万円を超える

・2023年は預金が大きく減少したが、投資資産の増加で全体資産も増加

・金融資産の7割以上を投資資産が占めている

自分と似た世帯の資産の合計を知るのは普通の生活をしていると難しいですが、インターネットを通じて、私も含め、色々なブログで公開している人も多いです。自身の状況と比べながら参考にしてみてください。

収入や年間の支出によっても1年間で貯蓄できる金額は変わってくると思います。

我が家の2023年の1年間の生活費・家計簿をまとめた記事もありますので、参考にしてみてください↓

2023年は大型支出も多かったけど、最終的に資産が大きく増えて嬉しいです。

子供が生まれたので、今後は生活費も変化していくと思いますが、我が家では、「我慢しない節約」をモットーに生活しています。なるべく無駄を省いて、節約できるところは節約し、お金を使うところには使っていきます!

最後までご覧いただき、ありがとうございました。

コメント